盗難車を運転していた人が事故を起こしたというニュースを聞いたことがあるかと思います。盗難車は乱暴な運転をされることが多く、事故の原因になってしまうことも珍しくないそうです。

そこで、この記事では、盗難車が事故をしたら損害賠償責任は誰が負うのか、全国での車の盗難件数、損害賠償責任の法律、例外として車の所有者の管理責任を問われる場合、自動車保険の補償、車両盗難防止の対策を解説します。

盗難車が事故をしたら損害賠償責任は誰が負う?

盗難車で事故が発生した場合、基本的には車を窃盗した運転手が、事故の被害者の損害賠償の責任を負います。そして、車の所有者は負いません。

不注意な運転により、被害者に怪我をさせたのは運転手であって、車を盗難された人も被害者であると考えれば当然と考えられます。

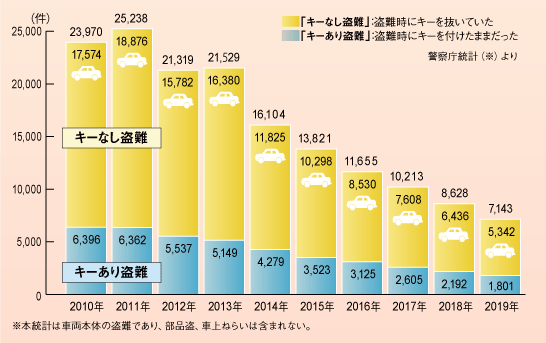

全国での車の盗難件数

自身の車が盗まれるということは、あまりないことに思えますが、警察庁の発表した「犯罪統計資料」によりますと、2019年の自動車盗難件数は7143件となっています。自動車の盗難数は2年連続で年間1万件を下回り、減少傾向のようです。

しかしながら、一日あたり、平均で20件の自動車盗難が起きているようですので、滅多にない犯罪被害とは言いがたいでしょう。

自動車盗難件数の推移

警察庁「犯罪統計資料」によると、自動車盗難件数のピークは2003年の6万4223件となっています。

自動車盗難の認知件数は、2015年に13821件、2016年に11655件、2017年に10213件、2018年に8628件、2019年に7143件となっているため、減少傾向です。2003年の6万4223件のピーク時と2019年の7143件を比較しても9割も減少しているようです。

損害賠償責任の法律「民法709条」とは

盗難車の運転手が事故を起こした場合の損害賠償責任の法律について見てみます。

「民法709条」では「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。」と書かれています。

この故意・過失によって他人の権利などを侵害することを「不法行為」といいます。この「不法行為」をした人は、その被害者に対して「不法行為責任」を負うことになります。

一般的には、「不法行為」に基づく損害賠償請求は、相手への懲罰的な意味をもつと思えるかもしれません。しかし、諸外国の制度とは違い、日本での「不法行為」の責任は、あくまで損害の公平な分担ということにされています。

「不法行為」による損害賠償とは、発生した損害の責任を、当事者でどのように負担しあうのが妥当なのか調整するためのものになっています。そのため、日本では、加害者に制裁するための懲罰的な損害賠償は認められておらず、当事者間の損害の公平な分担のための損害賠償といえるでしょう。

例外として車の所有者の管理責任を問われる場合

原則として、車を盗まれた所有者には、交通事故の損害賠償責任は発生しません。例外として、車の管理がしっかり出来ていなかった場合、車の所有者の管理責任を問われ、賠償責任が発生してしまうことがあります。

不注意を認められるポイント

車を盗んだ人に対して、損害賠償を請求できるのは当然です。しかし、車を盗んだ人は自動車保険に入っていないことが多いため、被害者が損害額を支払うことになってしまいます。

そこで、車の所有者に対して損害賠償の請求をすることになりますが、車の管理責任による損害賠償は簡単に認められることはありません。

車の所有者の責任

実際に車の所有者の責任があると言えるためには、次の2点が必要です。

①車両管理についての過失

②その過失と事故との因果関係があること(相当因果関係)

所有者の管理責任を問われる状況

管理責任は、具体的には以下の例の要素を含め、個別の事情を総合して判断します。

・車のドアロックをしない

・エンジンやキーをつけたまま放置

・第三者が簡単に乗り込めるような路上などに長時間放置

・盗難してすぐに事故が発生

・車の盗難に気づいた後も、しばらく盗難届けを出さずに放置

仮に不注意な状態であって盗難された場合でも、気づいたら早めに警察に盗難届けを提出しておくことが非常に大切です。判例として、車を盗まれた後にすぐに警察に盗難届を出したことで、車の持ち主の管理責任が否定されました。そのため、盗難にあった場合には、すぐに警察へ盗難届を出しましょう。

車の所有者の賠償責任を認めた裁判例

車の所有者の賠償責任を認めた裁判例として、福岡地判昭和62年10月13日の判決があります。これは、駐車禁止の道路上に、キーを挿したまま施錠せずに買い物していたときに盗まれ、その5時間後に事故が発生したもので、車の所有者の賠償責任を認めました。

車の所有者の賠償責任を否定した裁判例

管理上の過失を認め、因果関係を否定

先ほどの事例と同様に、車のキーを挿したままにしていた事案が多くあります。

名古屋地の判昭和61年6月27日では、盗難から5日以上経過していたため因果関係を否定しました。

東京地判の平成7年8月30日では、7時間後でも30km離れていたため因果関係を否定しました。

このように時間や距離が離れており、因果関係が認められないというものも多いです。

車の所有者の賠償責任を否定した裁判例

盗難車の事故訴訟である最高裁の令和2年1月21日では、被告(車を盗まれた会社)の損害賠償責任を否定しました。

これは、交通事故が発生したことによる車の損傷について、不法行為に基づく損害賠償請求(民法709条)がされた事案となっています。

盗難車の事故訴訟の内容

被告(車を盗まれた会社)は、独身寮に居住する従業員が通勤のために車を使用させていましたが、ある日の深夜その車が盗まれ、その約5時間後に盗んだ人が居眠り運転で事故を起こしました。

この事故により原告(車を損傷された被害者)は、自動車保管上の過失があったので事故が発生したとして損害賠償請求しました。

盗難車の事故訴訟の判決

盗難車の事故訴訟の判決では、会社は従業員に車を使用させるのに、厳密な内規を定めることで盗難防止措置をしていたため、管理上の過失がなく、不法行為責任もないと判断されました。

そのため、1審や2審で争われた、事故まで5時間が経過していたことや深夜に盗まれたことなどの因果関係については判断していません。

盗難車の事故訴訟の結果:最高裁の逆転判決

2審では①管理上の過失も②因果関係もあるとして、最終的に790万円の賠償を命じていました。しかし、最高裁の結果、被告(車を盗まれた会社)の損害賠償責任を否定される結果となりました。これは、最高裁による逆転判決となっています。

車の所有者に損害賠償責任がない場合の自動車保険の補償

所有者の管理責任を問われてしまった場合、所有者に損害賠償責任が発生します。このような場合、多くは加入している保険によりカバーされることになりますが、自動車保険の等級は下がり、手続きも煩雑になってしまいます。

盗難車の交通事故が起きたときに使える保険として「自賠責保険(強制保険)」「任意保険」の2種類があります。

この項目では、「自賠責保険(強制保険)」と「任意保険」の中の「車両保険」「対人賠償保険」「対物賠償保険」の3つについて解説します。

「自賠責保険」

自賠責保険は、自動車の被害者救済が目的とされ、補償される範囲は、対人事故の賠償損害のみになります。支払限度額は被害者1名について以下のようになっています。

傷害 最高120万円(治療費/休業補償/慰謝料)

後遺障害時 最高4000万円(逸失利益/治療費)

死亡時 最高3000万円(逸失利益/治療費/慰謝料/葬儀費用)

この「自賠責保険」は盗難車による対人事故の賠償損害が発生したときに利用できます。

「車両保険」

盗難車が交通事故で損傷・故障などした場合、盗難車の所有者が加入している「任意保険」のうち、「車両保険」から修理費が支払われます。

基本的には車の本来の所有者に損害賠償責任がない場合と同等の補償が受けられます。ただし、問われた管理責任の度合いが重大な過失とみなされた場合には、「車両保険」の補償が受けられなくなる場合も考えられますので注意しましょう。

「車両保険」は、盗難中の損傷について、ほとんどのプランでカバーされていることが多いため保険会社に確認しておきましょう。

「対人賠償保険」

盗難車が事故を起こし、自身の車を適切に管理していなかったと判断された場合、所有者も交通事故の被害者に対する損害賠償を支払います。

盗まれた車が歩行者などを死傷させた場合は「対人賠償保険」の補償が受けられます。

「対物賠償保険」

盗まれた車が他人の車・家の壁・建物に衝突した場合は「対物賠償保険」の補償を受けることができます。

車の所有者に損害賠償責任がない場合の自動車保険の補償

車の管理を適切に行っていたのに盗難被害にあってしまい、盗難車を運転していた人が事故を起こしても、車の所有者には損害賠償責任は生じません。

そのため、車の所有者が加入している「自賠責保険(強制保険)」と「任意保険」の中の「対人賠償保険」「対物賠償保険」などを使うことができません。

「車両保険」

盗難被害のあった車に「任意保険」の中に「車両保険」があれば、盗まれた車が戻らなかった場合、全損した場合と同等の補償を受けることができます。

盗難車事故の被害者の救済制度

車の所有者に損害賠償責任がない場合、「自賠責保険」や「任意保険」では、盗難車による事故は被害者に補償されません。大きな事故では、数千万単位の賠償金が発生しますが、盗難車の運転手に自費で払う余力がないこともあります。

被害者自身の「任意保険」

もし、被害者自身が「任意保険」に加入していて「人身傷害保険」を付けていた場合、被害者自身の「任意保険」から保険金を受取ることができます。

「政府補償事業」

被害者自身が「任意保険」に加入していなかったり、任意保険の範囲でカバーされないほどの損害を負ってしまった場合の最終手段として、「政府補償事業」があります。

「政府補償事業」とは、自賠責保険・自賠責共済からも補償が受けられない被害者のための国家補償制度です。

次のような事故により被害者を救済するための制度です。

・ひき逃げ事故

・盗難車による事故

・自賠責保険、自賠責共済が締結されていない自動車による事故

日本政府から自賠責保険の支払上限額と同様の補償を受けることができます。

傷害 最高120万円(治療費/休業補償/慰謝料)

後遺障害時 最高4000万円(逸失利益/治療費)

死亡時 最高3000万円(逸失利益/治療費/慰謝料/葬儀費用)

人身事故のみが補償の対象となりますので、被害者の車などの物損については補償対象外となっています。任意保険の人身傷害保険からの支払い部分は、「政府保障事業」から控除され、二重取りができませんので注意しましょう。

車両盗難防止の対策とは?

車の盗難は自動車保険で補償することができますが、できる限りの盗難防止の対策を行うことで、被害に遭わないことが一番となります。有効な盗難防止対策が取れているか確認してみましょう。

確実な施錠

短時間でも車から離れる場合、完全に窓を閉めて、キーを抜き、ハンドルとドアをロックしましょう。

イモビライザーの装着

イモビライザーとは、電子的なキーの照合システムによって、専用のキー以外ではエンジンの始動ができないという自動車盗難防止システムのことです。

このイモビライザーを自動車に装着しておきましょう。

車の防犯対策グッズを付ける

警報音を発する警報装置、ハンドル固定器具、タイヤのホイールロック、GPS追跡装置などの盗難防止機器を付けておきましょう。

防犯設備のある駐車場を使う

見通しがよく、防犯カメラ、照明などの防犯設備が充実した駐車場を利用しましょう。

貴重品を車内に放置しない

車内に現金、カード、カバンなどの貴重品を置いたままにすると、犯罪を誘発してしまうため、車から離れるときは持ち出しましょう。

自動車部品の盗難防止をする

ナンバープレート、タイヤ、ホイールなどの部品についても狙われるため、盗難防止のネジなどで固定して対策しましょう。

まとめ

・盗難車で事故が発生した場合、基本的には車を窃盗した運転手が、事故の被害者の損害賠償の責任を負う

・例外として車の所有者の管理責任を問われることがある

・盗難にあった場合には、すぐに警察へ盗難届を出す

・盗難の被害にあう前に自動車保険の補償を確認しておく

自身の車を守るためには、エンジンをかけたまま車を離れない、車の施錠を忘れない、車の防犯対策グッズを使うなどして、常に気をつけるように心がけましょう。